Estafas normalizadas: una realidad silenciosa que supone hasta 200 euros mensuales por familia

Un 30 % de los encuestados considera que las comisiones bancarias o el impuesto de sucesiones constituyen las estafas legales más comunes, según arroja un estudio de estafa.info

Las comisiones que se cobran por mantenimiento de cuenta constituyen una de las prácticas consideradas, según este estudio, como estafas normalizadas. | R.L.

Alba GonzálezPalma26/10/24 4:00Actualizado a las 10:40

Dice la RAE que una estafa es aquel delito consistente en provocar un perjuicio patrimonial a alguien mediante engaño y con ánimo de lucro. Y aunque no todo lo que nos pasa es una estafa, en muchos casos nos sentimos estafados tras sufrir prácticas que son totalmente legales, aún siendo cuestionables. A eso se le llama estafas normalizadas; el tema sobre el cuál el comparador online de juego estafa.info ha realizado su último estudio.

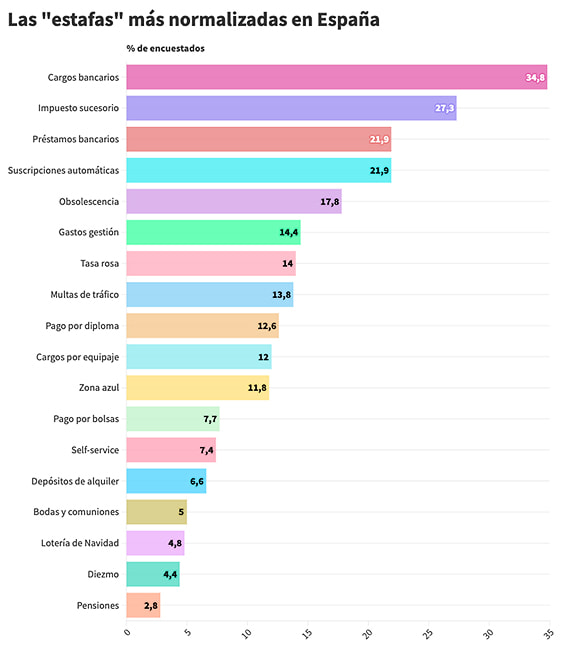

Los datos que se desprenden de él arrojan que los cargos de mantenimiento de cuentas bancarias se consideran la estafa normalizada más prevalente mientras que el impuesto de sucesiones, quedaría en el segundo lugar. El tercer puesto del ranking de estafas legales se relaciona con la tramitación de los préstamos de los bancos.

Éste es el gráfico elaborado por el comparador con los datos extraídos:

El estudio indica que casi el 31 % de encuestados acaba pagando entre 50 y 200 euros al mes a causa de estas prácticas normalizadas. Por otro lado, la mitad de la población piensa que existen porque son legales y la otra mitad defiende que se mantienen, simplemente, porque todo el mundo las acepta.

Además de los bancos, los impuestos también toman protagonismo en estas prácticas; el de sucesiones se considera una estafa legal por el 27,3 % de los encuestados, ya que, según estafa.info «este tributo que se aplica tras el fallecimiento de una persona se percibe como una doble imposición que castiga a las familias en momentos de vulnerabilidad». La web indica que incluso hay herederos que se ven obligados a vender propiedades o activos para hacer frente a ese impuesto.

Los préstamos de los bancos

El 21,9% de los encuestados señala que, en el caso de los préstamos, los altos intereses, las comisiones ocultas y las condiciones de los contratos, provocan que esta práctica se sienta en la mente de los usuarios como una estafa normalizada, debido a que, en la mayoría de casos, favorecen a las financieras por delante de los consumidores. Esta percepción negativa se debe a que algunos de esos préstamos acaban suponiendo una fuente de abuso financiero en vez de un apoyo económico.

Las suscripciones automáticas

¿Cuántas veces advertimos el cobro de una suscripción, habitualmente en las facturas mensuales de teléfonos móviles, que no hemos activado? Es otra de las prácticas legales más extendidas. Se apoyan en la letra pequeña para defender su alta sin una verdadera interacción con el usuario, por ello, el 22 % de los encuestados también las consideran estafas legales. «Luego los usuarios encuentran complicado o casi imposible cancelar estas suscripciones, además de acumularse cargos recurrentes que hacen que los usuarios se sientan atrapados», explica Ángel López, especialista en fraudes y estafas de la plataforma.

Ejemplos localizados en Baleares sobre las suscripciones automáticas que se inician por sí mismas

La obsolescencia programada

Si se rompe un electrodoméstico, se compra otro. Es uno de los mayores y peores focos del consumismo actual; sobre todo porque se trata de una maniobra orquestada por las corporaciones más grandes para dar salida a nuevos modelos con excesiva frecuencia. En la mayoría de casos, reparar el aparato es más caro que comprar uno nuevo. Por ello, los consumidores se sienten obligados a adquirir nuevos artículos con mayor frecuencia.

Caso detectado en Mallorca sobre la obsolescencia programada

¿Es posible una estafa legal?

Está claro que no, porque si realmente se trata de un delito, no podría ser considerada legal; y aún así, más del 32 % de los encuestados creen que las prácticas mencionadas deberían ser prohibidas. La razón es que los usuarios sienten la sensación de obligatoriedad de pago, «lo que les provoca un sentimiento de falta de control y elección sobre estos gastos», explican.

Desde la plataforma indican que los resultados de este estudio dan la oportunidad de cuestionar estas prácticas aceptadas que incrementan la vulnerabilidad del consumidor y revisarlas para ofrecer alternativas más seguras.

Para comentar es necesario estar registrado en Menorca - Es diari

manu menorca

|

Hace 5 meses

... el penúltimo ponen el DIEZMO... pero en realidad debería estar de los primeros... pagar por NADA, pues las congregaciones religiosas lo que hacen es manejar un producto que no es tal, en realidad es HUMO... y los once mil millones de euros que el estado español REGALA de nuestros impuestos, que es lo mismo que hurtarlos de educación, sanidad o investigación contra el cáncer, para que se vayan al paraíso fiscal extranjero vaticano? eso sí que es fuerte... como lo es que les estemos pagando a las víctimas de los abusos sexuales a menores por parte del del clero de la iglesia, NOSOTROS, con los dineros de todos, en vez de haber convocado al embajador vaticano y exigirle que se ocupasen ellos de responsabilizarse de las m3erdas de sus empleados sacerdotes... eso sí que es de juzgado de guardia, por el que por cierto no pasaron casi ninguno de esos depravados... y luego hablamos de un político con gafas de izquierdas durante un mes poniéndolo a caldo... somos hipócritas, además de demasiado PERMISIVOS con nuestros gestores públicos, que esos sí nos estafan con la pésima gestión de los dineros de todos...

El recibo de agua potable en mahon, los tickets de zona azul por aparcar una vez ya has pagado impuesto de circulación, impuesto de sucesión, hasta muerto te sangran para dejar tu legado, impuestos para coca y madames, y errejones.....broncano

La tasa turística y la tasa de basura también se pueden considerar estafas, o olmos 60 euros que cobran algunas aerolíneas si no haces checking online. O lo que hizo el gobierno después del COVID de hacer pagar a los trabajadores 800, 1000 o más euros porque habías tenido dos pagadores, la empresa que te pagó hasta que se decretó el confinamiento y el estado que nos dio el paro los otros 15; dias. Esa estafa fue buena.

Hay estafas por todas partes.

Lladres que haurien d'anar a sa presó tots. Per robar quan a sa gent lis fa més falta i per no tornar el que NOLTROS lis hem pagat, 70.000 millions de regalet. S'haurien de tornar tots amb interessos.

Lo de los bancos no tiene nombre. Nos masacran a comisiones después de que por su negligencia tuvieran que rescatarles con mi dinero y el suyo. Inaceptable.

El impuesto que grava el hecho de morir es un ejemplo de doble tributación y por lo tanto una gran estafa. Hace dos años 3 sobrinos heredamos una casa y un terreno que -después de pagar toda la vida el IBI i el IRPF- nos dejó en herencia una tía que no tuvo hijos y el sablazo fue tremendo, tanto que tuvimos que vender la casa para poder pagar. Ese impuesto es una estafa y una vergüenza.

33 comentarios

Para comentar es necesario estar registrado en Menorca - Es diari

... el penúltimo ponen el DIEZMO... pero en realidad debería estar de los primeros... pagar por NADA, pues las congregaciones religiosas lo que hacen es manejar un producto que no es tal, en realidad es HUMO... y los once mil millones de euros que el estado español REGALA de nuestros impuestos, que es lo mismo que hurtarlos de educación, sanidad o investigación contra el cáncer, para que se vayan al paraíso fiscal extranjero vaticano? eso sí que es fuerte... como lo es que les estemos pagando a las víctimas de los abusos sexuales a menores por parte del del clero de la iglesia, NOSOTROS, con los dineros de todos, en vez de haber convocado al embajador vaticano y exigirle que se ocupasen ellos de responsabilizarse de las m3erdas de sus empleados sacerdotes... eso sí que es de juzgado de guardia, por el que por cierto no pasaron casi ninguno de esos depravados... y luego hablamos de un político con gafas de izquierdas durante un mes poniéndolo a caldo... somos hipócritas, además de demasiado PERMISIVOS con nuestros gestores públicos, que esos sí nos estafan con la pésima gestión de los dineros de todos...

Pagar el ibi, otra gran estafa

Va grande!Pagar por elegir asiento de avión

El sueldo de todos nuestros politicuchos...esa sí que es una estafa!!

El recibo de agua potable en mahon, los tickets de zona azul por aparcar una vez ya has pagado impuesto de circulación, impuesto de sucesión, hasta muerto te sangran para dejar tu legado, impuestos para coca y madames, y errejones.....broncano

La tasa turística y la tasa de basura también se pueden considerar estafas, o olmos 60 euros que cobran algunas aerolíneas si no haces checking online. O lo que hizo el gobierno después del COVID de hacer pagar a los trabajadores 800, 1000 o más euros porque habías tenido dos pagadores, la empresa que te pagó hasta que se decretó el confinamiento y el estado que nos dio el paro los otros 15; dias. Esa estafa fue buena. Hay estafas por todas partes.

IdiocrazySi no fos així no existiria VOX ni n'Alvise

Lladres que haurien d'anar a sa presó tots. Per robar quan a sa gent lis fa més falta i per no tornar el que NOLTROS lis hem pagat, 70.000 millions de regalet. S'haurien de tornar tots amb interessos.

Lo de los bancos no tiene nombre. Nos masacran a comisiones después de que por su negligencia tuvieran que rescatarles con mi dinero y el suyo. Inaceptable.

El impuesto que grava el hecho de morir es un ejemplo de doble tributación y por lo tanto una gran estafa. Hace dos años 3 sobrinos heredamos una casa y un terreno que -después de pagar toda la vida el IBI i el IRPF- nos dejó en herencia una tía que no tuvo hijos y el sablazo fue tremendo, tanto que tuvimos que vender la casa para poder pagar. Ese impuesto es una estafa y una vergüenza.